红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 3

文/樟稻

来源:科技新知

本命年的刘强东并不安生,先是拿下春晚独家冠名,再是把德邦收入囊中,毫无蛰伏之势。

这种势头同样在财报中体现出来,2021年四季度,京东实现归母净亏损51.65亿元,上年同期净利润243.3亿元。这背后在于通过大肆烧钱支撑新业务的扩张。

但在肆意背后,同为BATJ,京东有一处短板被拉开差距。

同期发布财报的百度和阿里巴巴,为投资者找到主营业务外的高潜力标的——云计算服务。作为曾经最有希望成为京东第四驾马车的京东云,声量却逐渐削弱。

相比较早入局的BAT,身为云计算后来者,此前京东云呈现追赶态势。

现如今,云计算市场马太效应加剧,处在巨额亏损中的二线云平台纷纷被迫转型。美团公有云就曾宣布将从2020年5月31日0:00开始停止向用户提供服务和支持,转为内用。

大势之下,京东云难逃“弃子”命运,当然,此弃非彼弃,弃在失宠。

从得势到失宠

互联网时代,创新更替的速度不断加快,大厂的新陈代谢也在提速,尽管有“大公司病”作祟,但核心业务从得势到失宠,往往只有生死一瞬。

2016年,京东集团开始聚焦电商、金融、技术三大业务,京东云在整个技术业务中占据核心的战略地位。同年4月1日,京东正式推出了“京东云”产品和服务方案。

在发展初期的内部高管会议上,刘强东更是提到京东云“必须要做成”。

此前,京东在云业务上同样有早期的解决方案推出,例如京东云鼎、京东云擎等产品,从这方面来看,京东云计算业务实际上是电商业务倒逼而诞生的。

正式面向市场后,京东云却出现了长达两年的空白期,直到2018年在行业中声量渐起。

从2016年到2018年,京东云的团队人数增长了3倍,表现在产品线上,每个月都有几十款新的云服务产品上线,2018年有超过18个基地在各城市落地。

同年7月19日,Forrester发布的《The Forrester Wave:2018年第三季度中国全栈公有云开发平台厂商评测》显示,京东云被研判为“卓越表现者”。

Forrester在报告中指出,京东云在2016年第四季度被赋予云计算行业“挑战者”身份,并在18个月后跃居云服务厂商前列,成为中国公有云平台“卓越表现者”。

称号看似唬人,实际在该报告数据口径下,排在京东云前面的还有百度云、腾讯云、华为云等厂商。

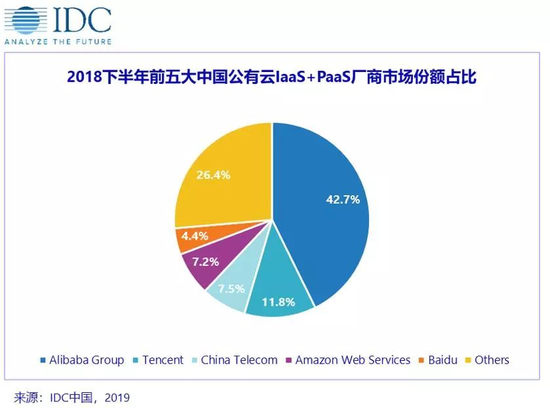

倘若按照同期IDC发布的《中国公有云服务市场(2018下半年)跟踪》报告,在IaaS和PaaS整体市场份额排名中,京东云处于Others行列。

此外,反映在最直接的营收上,据京东云相关人士透露,2018年内部定下8000万元营收的目标,同期,相比阿里云2018年营收213亿元,腾讯云营收91亿元来看,京东云即使完成目标也难以在市场立足。

回过头看,市场份额的失利,导致京东云从2018年底便有了失宠的端倪。

2019年1月10日,脉脉上有员工爆料称,京东云将和金山云合并,京东云的招聘工作已经交由金山掌管。对此消息,京东方面不予置评。

实际上,上述消息在2018年12月开始在业界广为流传,2019年1月金山软件发布公告称就潜在业务合作进行过讨论,但未形成切实的方案。

据《云头条》消息,一位曾参与其中的人士透露,实际为京东放弃云业务,与多家洽谈接盘事宜,将硬件资产变卖,然后以战略投资者身份参与经营。

最终,京东云和金山云合并无疾而终,但京东云失宠的种子却开始生根发芽。

2019年4月,媒体爆出京东云将从内部独立,成为与京东商城、京东数科、京东物流并列的独立子公司,但这一消息并没有被及时证实。

数月后,京东整合原京东云、人工智能、IoT三个事业部成立京东云与AI事业部,号称是京东零售、物流、数字科技外的第四大业务。

从被传内部独立到新业务线整合,看似京东云在集团内部更进一步,但没承想却做了嫁衣。

就在一年后,京东集团突然宣布将旗下云与AI业务整合到京东数科。紧接着,原“京东数科”与“云与AI事业部”合并为“京东科技子集团”。

作为京东科技旗下的事业群之一,京东云从曾经的四驾马车成为京东数科淡化金融属性的垫脚石,恍如隔日。

京东云没有一号位

在刘强东标榜“8116+8”之前,京东内部最早倡导“996”的是主管京东云的副总裁何刚。

何刚何许人也,在加入京东之前,既是“云计算鼻祖”亚马逊早期云存储项目S3的开发人员,也曾担任过盛大集团副总裁及盛大云计算公司CEO。

何刚

何刚

2012年3月,何刚出走盛大,一个月后便入职京东商城出任技术副总裁兼首席科学家,负责京东集团云计算和开放平台工作,成了京东首位引入的云计算高级人才。

有了领军人才加持,京东云计算产品布局才正式开始提速。

彼时,何刚入职京东后直接向高级副总裁李大学汇报,而李大学向CTO王亚卿汇报,层层管理之下,处于追赶期的京东云自然缺了些魄力。

京东云急需要一个真正的统筹人物,这个角色留给了申元庆。

申元庆

申元庆

2017年9月,原微软亚太科技有限公司董事长、Azure云中国区总经理申元庆加入京东,任京东云事业部总裁,并直接向刘强东汇报,前总裁何刚则转为负责京东云产品研发工作。

当时,为了凸显对申元庆的重视,京东特意给媒体发了一篇正式的公告声明,刘强东更是出面强调:

“相信申元庆先生一定能帮助京东在云计算等业务方面快速发力,将京东云上个台阶并成为京东集团各项能力的输出平台。”

申元庆任下,京东云有没有上个台阶,评判标准是多样的,但2018年,京东云内部定下8000万元营收目标却是上一年实际营收的8倍,可见申元庆在任期间,肩负加速京东云推向市场的使命。

如无意外的话,京东云只要如期发展,申元庆位置不会大动,但结果却令人瞠目结舌。

2019年12月,京东集团宣布设立京东云与AI事业部,京东云被整合其中。

此次调整后,京东表示申元庆将从2019年12月31日起卸任京东云事业部总裁的职务。京东集团副总裁周伯文将兼任京东云总裁。

不仅如此,上文提到的何刚,也于2019年9月加入瑞幸担任首席技术官。

一年之内,连续两位高管出走,架构也迎来如此大规模调整,京东云遭遇了什么?

一说是,2019年初,京东云开始依托京东的强大品牌和资源进行推广新项目——“京东云Elite脉客商圈”。

但由于功能不完善,导致地推无法顺利进行,各城市代理商损失严重,因此到京东大门进行围堵讨说法,最终京东云名声大损,申元庆等人引咎辞职。

二说是,2019年11月,一封京东云的举报信在京东内部爆发,围绕此事,整个京东云被调整,包括何、申在内的京东云前CEO均被开除。

周伯文

周伯文

旧事细节无需展开,且说接替申元庆的周伯文,成了京东云明面上的一把手,但仍延续了前任“在位不长”的传统。

2021年11月16日,36氪从多个独立信源处获悉,京东技术委员会主席周伯文已正式离职,将于AI方向创业。

周伯文的离职,同云与AI事业部的变阵有关,在成为“京东科技子集团”旗下一员后,周伯文等于变相降级。

现阶段,京东云业务事业部负责人,为去年年底加入京东科技的高礼强,其曾是Oracle全球副总裁、中国区销售副总裁和技术总经理。

纵观同业,在大厂云业务发展过程中,除了明面上的一号位外,暗地里少不了集团CEO的强力支持,马云、马化腾、李彦宏都曾为云业务站台,从这方面来看,京东云始终缺乏真正的领导者。

基因缺陷?

刘强东曾直言亚马逊对其中国团队缺乏信任,这是亚马逊败走中国的原因之一,但他同时也十分推崇亚马逊。

倘若在谷歌和亚马逊之间作出选择,刘强东觉得亚马逊会赢——因为亚马逊比谷歌有更多的付费场景,还接触物流、供货商等,这导致其商业模式的触点更多。

这其实也是刘强东对京东云的期许,尽管京东云的业务还很小,但比其他云服务提供商多的就是用户场景,京东云可以先拿自身的零售电商平台试验,之后再推向市场。

在这个逻辑链条内,超级电商就是超级云服务商,但这明显存在滑坡谬误。

首先对比亚马逊,京东缺乏技术基因,贝佐斯早年的技术背景奠定了亚马逊对技术的投入,自2010年开始,亚马逊的技术费用率常年保持在10%以上,2019年二季度更是高达14.3%。

放之京东,尽管刘强东高调表示京东要转型技术公司,但同期技术费用率(技术和内容开支率)常年保持5%以下,2021年第四季度更是降为1.5%。

且考虑到云计算本身业务难度非常大,同时需要长期、持久地投入,亚马逊AWS亏损了8年才盈利,阿里云更是用了12年,在近年来物流和新业务拉扯下,京东无法为京东云提供足够的弹药。

其次,云计算是同质化竞争,在IaaS层,由于同质化强,竞争关键在于资源优势,拼的是规模、成本,京东云的场景优势并不代表一定能够推向市场。

更何况,京东云错过了云计算的窗口期,不管百度和腾讯,都选择在IaaS层迎头赶上。

与之对比,在京东云正式发力的2018年,着力点却在SaaS上。彼时,京东云生态业务负责人刘子豪判断,未来中国云市场也将会从IaaS为主向SaaS为主转变。

这一背景建立在西方成熟的云市场,SaaS才是主流的现状。

问题是,整个国内成熟云厂商的成长路径都是“先云基础设施(IaaS)后搭建应用生态(PaaS+SaaS)”,且明确不会从事SaaS业务,而是为SaaS和ISV合作伙伴提供云基础架构。

京东云彼时以SaaS为侧重点,无疑是基于市场情况的无奈选择(字节云亦如此)。

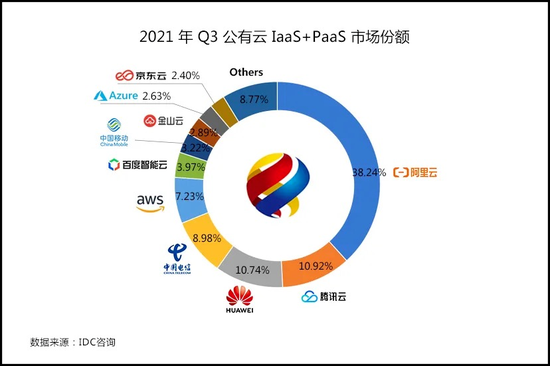

近期,根据国际市场研究机构IDC发布的《中国公有云服务市场(2021第三季度)跟踪报告》显示,2021年Q3公有云IaaS+PaaS市场份额上,阿里云、腾讯云、华为云占据七成市场份额。

剩下三成市场中,京东云以2.4%排名第十。

而按照同一数据口径下,2018下半年前五大中国公有云IaaS+ PaaS厂商市场份额占比73.6%,可以看到,云计算市场中马太效应正在加剧。

由于云服务行业规模效应明显,更大的规模能带动更大的基础设施投入,拉低成本,承受更长的账期,建设更大的团队,从而扩大市场优势。在此前提下,二线云纷纷退出市场,转为自用。

商业往往就是这般冷酷,后发的京东云在云计算整体市场趋于同质化的今天,如果不能找到差异化竞争的优势,恐难逃这般命运。

参考资料:

云头条《京东云或拆分独立》

职业经理人周刊《盛大云计算原CEO何刚加盟京东 任技术副总裁》

亿邦动力网《京东云为什么这么拼?传京东云管理层要实行“996”工作制》

证券时报《起底脉客商圈:平台存技术缺陷 京东云陷退款纠纷》

互联网坊间八卦《举报内部腐败,我被京东云告了!》

36氪《京东AI发起人、技术委员会主席周伯文离职,将于AI方向创业》

tech星球《独家丨京东云欲分拆独立,刘强东再造第四驾马车?》

观察者网《京东云:我们不是云计算市场的新手》

财经《刘强东回来了,京东就回来了》