红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 2

创事记

欢迎关注“新浪科技”的微信订阅号:techsina

文/祝彰

来源/市值榜(ID:shizhibang2021)

2011年,金山陷入自1998年成立以来最大的一次危机,为了挽救公司于水火,求伯君和张旋龙重新找回了雷军。

回归金山后,雷军很快替公司做出了新的战略指导:

要聚焦WPS、网游和《金山毒霸》,退出无关业务;事业部子公司化,权力下放给子公司管理层;推动公司全面转型移动互联网等。

除了这几条以外,还有一条对金山后来的走向尤为重要——金山要用腾出来的资源重新布局未来10年的新业务,All in Cloud。

这便是后来的金山云。

从当年的诸多媒体报道中,不难看出,云业务对金山而言,战略意义重大。

13年的一次采访中,雷军曾说,集团层面赌未来十年的,就是金山云。另外的一次采访中,他又说,“All in Cloud”就意味着金山愿意拿出所有的资源来赌这件事。

如今10年过去了,金山云没有达到预期中的高度。

10月6日,港股上市公司金山软件的一则公告掀开了金山云的处境。因金山云股价低迷及近期财务表现不佳,金山软件(金山云的第一大股东)将计提56亿元—60亿元的减值准备(税前),具体金额待定,金山软件也将出现重大亏损。

一项起初被寄予厚望的业务多年后却成为负累,到底是为什么?本篇文章,我们将重点讨论以下三个问题:

1、金山云目前最大的难题是什么?

2、金山云是如何掉队的?

3、从金山云的转向讨论接下来的机会与挑战是什么?

20个月市值缩水95%

自2020年5月上市以后,金山云的股价气势如虹,到2021年初,市值一度超过160亿美元。

但是趋势并没延续下去。2021年3月以来,公司的股价一路下挫,截至10月9日美股收盘,金山云的收盘价只有2.1美元,公司总市值仅剩5.13亿美元。

上市仅仅两年多,公司市值较最高点跌去了超95%,很重要的一个原因,在于业绩表现不佳。

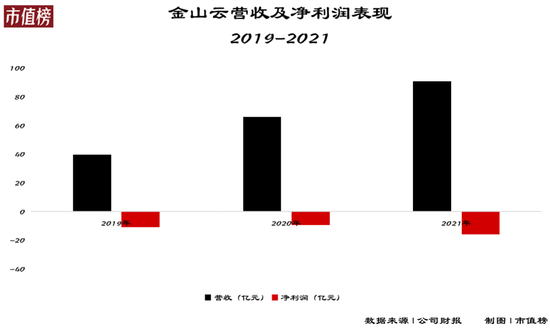

2019年至2021年,金山云的收入分别为39.56亿元、65.77亿元、90.61亿元,一直在增长。

不过对应到净利润,则是亏损局面一直未得到改善。过去三年,金山云分别产生了净亏损为11.11亿元、9.62亿元、15.92亿元。

再从前段时间公布的二季度财报来看,金山云营收、利润双降——营收同比下滑了12.3%、净亏损也从2.21亿元,扩大到了8.11亿元。

关于营收的同比下降,金山云归结为两个原因:第一是主动缩减了CDN业务;第二是受疫情影响,公司企业云项目的部署和招标过程延迟了。

目前,我们还无法判断出金山云的营收会不会持续下滑,因为过去几年是上涨的,今年一季度也是在上涨。

但从过去几年的表现来看,营收不是金山云最大的症结,逃不过的亏损才是,金山云陷入了增收不增利的处境。

金山云的业务模式分为两块。一块是公有云服务,另一块是行业云服务。二者共用一套底层的公有云技术能力,但在客户类型、收入模式、部署方式上有所不同:

公有云服务可以通过互联网交付,以基于客户使用率、时间的订阅收费为主,底层的基础设施是大家共享的,简单来说就是将基础设施出租收取租金;

行业云服务则主要面向非互联网公司和机构,按项目制收费,这种类型的客户对云产品的兼容性、可靠性、隐私和安全性要求更高,因此多采取本地部署的方式,简单来说,金山云提供的是定制化的解决方案。

从营收结构来看,长期以来,公有云服务是金山云的营收大头。过去三年,公有云服务在营收中的占比分别为87.4%、78.5%、68.0%。

再分拆公有云服务这一业务,分为云计算、云存储、云分发三项服务,其中,云分发贡献了最大营收,过去三年占公有云服务营收的占比分别为54.2%、50.5%、43.1%。

CDN(内容分发网络)是金山云的传统优势领域,贡献了云分发业务的大部分收入。

问题在于,过去几年,CDN是云服务市场竞争最激烈的一条小赛道,爆发过几轮激烈的价格战,先是2016年阿里云和腾讯云大举烧钱进入这一市场,再到2017年金山云也迅速跟进,对主流产品采取了全面降价的举措,其中就包括对CDN产品降价50%。

降价潮会直接影响到业务毛利率,举个例子:原来的CDN龙头网宿科技的毛利率,从2015年的44.76%下降到了2021年25.3%;优刻得2020年第一到第四季度,毛利率分别为20.12%、13.39%、5.18%和2.82%,公司解释称是因为低毛利业务收入占比快速提升和价格下调,这个“低毛利业务”指向的正是CDN业务。

偏偏金山云在降价潮之后,并未占据足够大的规模优势。IDC发布的2019年CDN总体市场份额数据显示,阿里云、腾讯云合计吃掉了34%的市场份额,金山云位列第五,市场份额只有5%。

也就是说,金山云想借助降价持续巩固自身在CDN领域的优势,用亏损换取市场规模,但是这套打法打下来,未能在BAT等巨头面前占到优势,再加上自身在除CDN以外以上的表现又乏善可陈,导致了如今的局面。

掉队:兴于大客户也困于大客户

金山云一直标榜自身是一家独立的云厂商,不过如果从业务的关联性来看,公司在实际意义上并没有那么独立。

金山云从老金山集团中脱离出来,同时又是雷军系公司。至今金山软件持有金山云37.4%的股份、小米持有金山云11.82%的股份、雷军个人持有金山云11.82%的股份。

这就导致,从一开始,金山云就有一些得天独厚的优势:

早在金山云成立的那一年(2012年),小米就成了第一个大客户,金山云为小米提供KS3(分布式云储存服务),后来WPS也用了金山云;

2014年金山云决定进入公有云细分赛道、并选定了最先切入游戏行业后,第一个大客户是一家名为“天马时空”的游戏公司,后者当时做出了一款手游《全民奇迹MU》备受欢迎,而这家公司是小米互娱投资的;

敲定DST2000万美元的A轮融资时,当时金山云的CEO张宏江向DST创始人尤里·米尔纳介绍金山云时,是这么说的:“不要说通用的云计算业务了,只是‘金山+小米’这个生态,就能支撑起一个规模相当大的云存储。”

背靠金山软件和小米这两棵大树,金山云早期发展尤为顺利,市场规模也水涨船高,到2017年上半年时,在中国公有云IaaS市场,金山云挤进前三,拿下了6.5%的市场份额。

其中,位列第一的阿里云市场占比为47.6%、位列第二的腾讯云市场占比为9.6%。

也是在2017年底,D轮3亿美元融资后,金山云的投后估值达到10亿美元,成为国内估值最高的独立云服务商。融资发布会上,当时的CEO王育林还许下宏愿:“力争未来三年,金山云收入超过百亿元,占据中国公有云IaaS市场30%份额。”

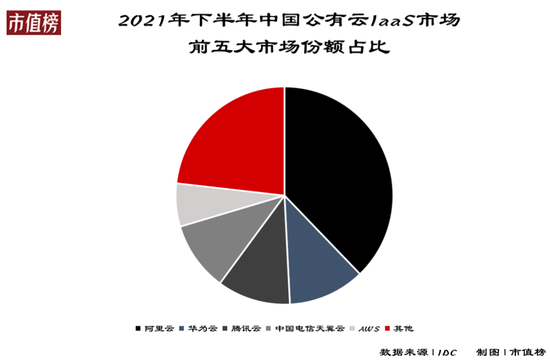

不过在那之后,金山云开始走向下坡路,业务规模虽然也在扩大,但是在云计算市场规模快速扩大的背景下,公司的市场份额一直在被压缩——2018年时还有4.8%,排在第五位,再往后,就开始沦为others之列了。

挤掉金山云进入前列的云厂商,主要有三家:华为云、天翼云、AWS。按照去年的市场份额来看,前五大分别是阿里云、华为云、腾讯云、天翼云、AWS,合计占据了76.8%的市场份额,同时期金山云的市场份额已经被进一步压缩至2.89%。

金山云是如何被其他厂商拉开差距的?其中一个重要原因是战略。

金山云的战略是抓大客户,过去几年,尽管一直在扩大客户群并使其多元化,但大部分收入还是来自于有限数量的客户。

2019年、2020年、2021年、今年一季度,前五大客户的收入分别占总收入的65.7%、61.5%、50.5%、48.2%。

此外,最大客户分别占2019年、2020年、2021年、2022年一季度总收入的30.9%、28.1%、21.9%、17.9%。

而且这几大客户中,还有一些是金山系的公司,比如小米和金山软件,为金山云贡献超过10%的收入。

这种打法自然有好处,可以有稳定的收入来源,但也有一定的风险。

比如大客户续费率很难始终维持在一定的水平。2018年至2020年,金山云高级客户的续费率分别为161%、155%、146%,呈现逐年下降趋势。

晚点LatePost曾报道,从2021年下半年开始,字节跳动在国内市场的核心产品,比如抖音等,将逐步切换至火山引擎的IaaS服务,在这之前,字节跳动曾是金山云的第一大客户。

一旦大客户续费率下降甚至流失,容易出现资源闲置,给利润端带来新的压力,在某种程度上,这会进一步对公司的经营节奏产生影响。

前路:活在巨头的阴影下

面对当前的局面,过去一段时间里,金山云一直在调整,主要分为以下几个举措:

第一,开始有意地调整业务营收结构。

2021年第四季度,金山云的Non-GAAP毛利率只有1.2%,2020年同期为4.9%。

当时公司称毛利率的下降主要是由于CDN服务的不利影响。同时还指出,公有云的使用需求低于业界预期,底层基础设施并未按计划和目标充分利用。

从2021年第四季度起,金山云开始主动缩减CDN服务规模,开始专注于非CDN服务,官方的说法是“核心云服务”,包括计算、存储和企业云服务。

这轮调整之后,最直接的影响有两个:

毛利率开始有所回升。从2021年第四季度的1.2%增长到今年一季度的3.8%,二季度略微下滑至3.6%。

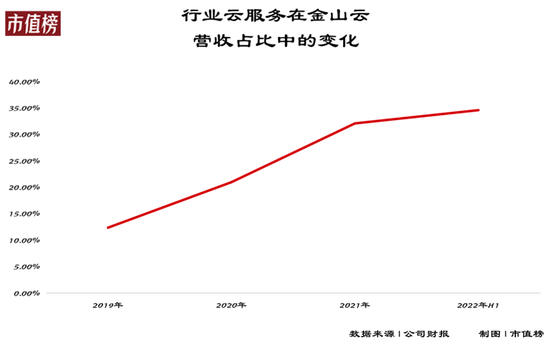

公有云服务的营收开始下滑。过去三个季度,金山云公有云服务的营收分别为15.3亿元、13.81亿元、12.89亿元。

不过,公有云服务营收下滑的部分,在很大程度上被企业云服务,也即行业云业务的增长抵消了,第一季度就是如此。

未来可以预见,金山云的营收结构会进一步发生变化,公有云服务的营收占比会持续下滑,公司想赚到更多钱,需要靠行业云业务。

行业云服务并非金山云的优势。在向港股递交的招股书中,金山云坦言,其在经营行业云服务方面经验相对有限。

为此,去年9月,金山云通过现金+股权的方式,花了52.91亿元收购了Camelot,一家提供数字化服务及解决方案的toB企业。

稍早一些,金山云在3月份收购了深圳云帆,一家提供内容发布、加速及其他与云相关的IaaS和PaaS边缘计算解决方案的公司。

这些都可以看出,发现在公有云业务上难以增长之后,金山云将重心放在了行业云业务上。

第二,开始优化运营效率。

一季度财报发布后的电话会上,金山云首席财务官HenryHe说了这么一句话:“尽管我们仍处于充满挑战的宏观经济环境中,但我们相信我们有望在2022年第四季度实现调整后的EBITDA盈亏平衡。”

其中一个手段是裁员。

《科创板日报》此前的一篇报道称,去年底开始,金山云启动了人员大优化。有员工透露,“从去年12月开始,到2022年8月中旬,整体的裁撤比例接近50%。”

也有员工透露,金山云的裁员涉及了各个板块,没有产生利润的部门更是重灾区。

对当下的金山云来说,最重要的是第一条——能否在公有云落败之后,凭借行业云重回高地。

金山云重点推进的垂直行业主要包括:视频、公共服务(政企云)、医疗健康、游戏、金融服务,从目前的市场份额分布来看,金山云挑战巨大。

除了在视频云领域还能挤进前五之外,在其他的细分赛道,金山云都已沦为others之列。

比如在金融云基础设施市场,公有云部分阿里、腾讯、AWS、华为、百度智能云占据了86.7%的市场份额,私有云部分华为、华三、浪潮、联想、戴尔占据了78.7%的市场份额;金融云(平台)解决方案市场,阿里、腾讯、华为、百度、京东占据了82.2%的市场份额。

再比如在政务云市场,华为、浪潮云、中国电信、新华三、中国移动,合计占据了74.5%的市场份额。

此外,抛开这些在现有的市场空间、市场地位等多重因素,金山云在未来还不得不面临另一重挑战,那就是巨头的竞争。

比如,金山云提到,公司会密切关注对云服务有新兴需求的多个终端市场,并已为选定的新兴行业开发解决方案,智慧出行是其中的一个行业。

同样的机会,金山云能看到,其他的云巨头也能看到,在目前规模还不大的汽车云领域,头部的集中度已经较为明显:

2021年中国汽车云IaaS+PaaS市场,华为云、阿里云、百度智能云、腾讯云,已经合计占据了71.7%的市场份额。

金山云想要在巨头的包围下重新回到头部阵营,困难重重。