红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

来源:新浪科技

文 | 周文猛

编辑 丨 韩大鹏

近三月以来,金山云一直负面缠身。从六月财报发布呈现出的持续亏损,到七月因被列入“预摘牌”名单被迫递交港股招股说明书,再到八月发布公告称CEO王育林因个人身体健康原因辞职。这家雷军堵了十年的上市公司,正一步步地陷入新的舆论漩涡中。

进入2022年以来,国内的云计算市场并没有随着时间的演进而变得更加成熟冷静。反而是随着国资云、信创云等新兴云厂商的出现,以及字节、快手等互联网企业先后推出自有云业务,正在进入新一轮的排位竞赛当中。

“国内Top 5的云厂商中,可能总会有1-2个变动的机会。”在与新浪科技沟通中,多位业内人士纷纷表示。变动之下,金山云的宿命将会是怎样的?而这背后,跟金山云一同的第三方独立云厂商们,又将面临着怎样的处境?

金山云迷途:组织动荡,亏损不断

6月中旬,金山云发布2022年第一季度财报,实现营收21.7亿元,同比增速近20%,超出市场预期。然而,营收增长的同时,净利润方面的表现却不尽如意,一季度,金山云净亏损5.548亿元,同比2021年同期净亏损3.822亿元,亏损进一步加剧。

这不是金山云首次亏损,相比起此前长达十年的持续亏损,这一季度的亏损并不那么突出。据金山云此前财报,2017-2021年间,金山云分别亏损7.14亿元、10.06亿元、11.11亿元、9.62亿元以及15.89亿元。

连年亏损背后,金山云的市场份额,也开始受到挤压。据IDC数据,从2017年上半年到2021年第三季度,中国公有云IaaS市场不断扩大,但金山云的市场份额从6.8%降至2.8%。

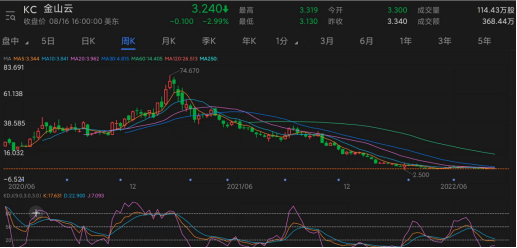

2011年,雷军出任金山软件的董事长,紧接着在2012年,金山云成立。背靠着金山以及小米集团提供的资源及订单支持,金山云开启了快速的融资上市之路,至2020年5月,在先后完成了6轮融资之后,金山云自金山软件集团分拆并登陆纳斯达克完成上市。并在登陆纳斯达克首日股价大涨40.24%,股价上涨至23.84美元/股。

然而很快,在经历了上市之后连续数月的股价上涨后,金山云最终在2021年2中旬迎来下跌。截至目前,金山云美股股价已低至3.24美元/股,较发行价跌超80%,总市值不足8亿美元。

受美国监管政策及今年5月份被列入“预摘牌”名单的影响,投资人对于金山云美股表现失去信心在所难免,但对于长期亏损的金山云而言,通过美股市场吸纳社会资金的能力减弱,意味着公司后续业务的扩张及整体经营,将面临着更为严峻的“资金”压力。

为突破投资人信心缺乏导致的美股融资难困局,7月27日,金山云向港交所递交了上市招股书,申请在港交所双重主要上市。然而紧随其后,8月8日,金山云发布公告称,金山云CEO王育林因个人身体健康原因递交辞职报告,由公司董事、副董事长邹涛出任代理CEO。

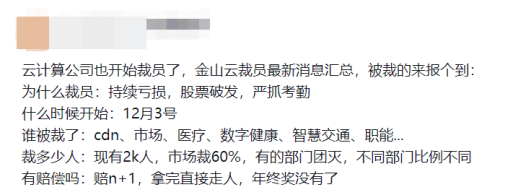

拟双重主要上市之初,曾经带领着金山云踏上美国纳斯达克交易所的王育林却选择了离去,高层的变动不免引发外界担忧。事实上,金山云的人员变动不止高层,据脉脉平台用户爆料,从去年12月开始至今年6月,金山云便一直在持续裁员,裁员范围基本覆盖所有业务线。裁员数量达2千人,有的部门甚至直接被团灭。而裁员的原因则是因为,“公司持续亏损”。

独立云厂商黄金时代“终结”

2013年初,在金山云成立一年之后,王育林加入金山并担任金山云总裁一职。如今,伴随着王育林悄然离场,外界纷纷表示,“金山云的一个时代结束了”。事实上,这同时也可以看做是在经历了十多年的发展后,整个云计算行业“独立云厂商黄金时代”的终结。

2012年前后,随着智能手机引发的移动互联网浪潮到来,包括金山云、UCloud、青云QingCloud等在内的一批国内独立云厂商先后创立,它们几乎都选择押注与智能手机密切相关的直播、视频和游戏赛道,服务了诸如抖音、快手、拼多多等这一类客户。

然而如今,随着越来越多的互联网厂商越来越重视自有云的建设,这些原本属于第三方独立云厂商的云计算市场,正在被自建云业务的互联网厂商们抢走。

8月上旬,快手发布视频云品牌StreamLake,正式进军B端业务领域。这一举动被外界看做是快手即将做云的先兆。据快手内部人士透露,“目前快手云服务业务已经处于测试阶段,预计今年年底或明年年初将投入市场。”而在此之前,由于Tik Tok受海外政策影响,字节跳动顺势在国内推出了火山引擎,并在2021年底上线字节云服务。

“一旦快手业务也全面转向自有云服务,留给独立云厂商们可供争夺的互联网大厂仅剩拼多多一家了,僧多粥少之下,竞争只会更加激烈。”有业内人士评价指出。随着整个互联网行业的增速下滑,已经进入成熟之年的互联网行业,已没有太多的云客户可供开发。

反映到财报上,包括金山云、UCloud、青云QingCloud等第三方独立云厂商在内的企业,在财报数据上的表现也不尽如意。在经历了2020年之前的短暂增长后,Ucloud的股价不仅一路狂跌,今年第一季度的营收增速也开始由正转负,从上一季度的18.17%,转为-25.73%。此外,青云科技也已经连续5年亏损,归母净利合计亏损8.8亿元。

非互联网行业真的是突破口?

互联网之外,开发更多传统行业以及政企行业客户,正演变为包括独立云厂商在内的所有云厂商的一大趋势。然而这一新兴的赛道之上,又有多少的机会是属于金山云等独立云厂商呢?

在传统行业,虽然目前各大企业对于业务上云的认知正在变得越来越发深入,但在具体落地的过程中,出于业务安全及稳定等方面的考量,各家推进业务上云的速度都比较慢。“传统行业对新技术接收慢,他们的业务上云推进并没有想象中那么快,对于业绩的拉动速度也不会很快体现。”在服务了美的、广汽等传统行业客户后,云宏科技内部人士李楠对新浪科技感慨道,“To B行业本就是一门慢生意”。

与此同时,随着阿里云、华为云等厂商也开始将触角延伸到政企、传统行业等领域,这些企业所具备的由新产品、硬件、操作系统、数据库、中间件以及上层应用软件等一体化的综合技术能力,也正在对体量更小、能提供服务更少的独立云厂商们造成新的冲击。

此外,在面向政企、央国企等企业客群领域,由于这一类企业对于安全合规、数据管控方面的要求和一般的商业企业是不同的,因此对于云服务的要求也便不一致。这一背景下,大量的国资云以及信创云的出现,开始抢占并侵蚀了大量的云计算市份额,不仅仅是独立云厂商,就连阿里云、腾讯云这一类头部公有云厂商,面对国资云厂商的崛起,有时也显得束手无策。

以天翼云、移动云以及联通云三家国资背景云厂商为例,在刚过去的2022年上半年,三大电信运营商云业务收入增速均超100%。其中天翼云收入281亿,同比增长100.8%;移动云收入234亿,同比增长103.6%;联通云收入187亿,同比增长143.2%。三家云厂商中,天翼云、联通云上半年收入已超2021年全年,移动云与2021年收入仅相差8亿。与之相对应的是,在最近的两个季度中,国内云计算市场份额第一的阿里云,市场增速仅20%左右,排名第二的腾讯云也仅30%左右。

“最初阿里云、腾讯云起来时,是一些中小企业、个人或者一些中型企业先上云,他们只要云的功能可以满足需求而且便宜就上了。但现在的趋势是,国企央企大规模上云,他们更加强调安全可信合规,所以国资云、私有云、专有云市也更快速的发展了。”长期从事云计算行业分析研究的王涛对新浪科技表示。

在王涛看来,在发展了十多年之后,国内的云计算行业不仅市场格局逐渐稳固,反而是大家的竞争越发的激烈了。“目前云计算市场中Top5的企业中,可能还会有1-2个变动的机会。”云计算市场的终局未定,整个行业仍处于激烈的竞争中。

激烈的竞争之下,持续亏损同时又迎来高层和基层人员大幅变动的金山云,可还再托得起港股市场投资人们的信心?